Les preguntes que tota persona emprenedora es fa. Part II

1. Soc autònom i la meua activitat és “Consultoria d’Empreses”, em desplace contínuament a les organitzacions dels meus clients puc deduir-me l’IVA de la compra d’un cotxe?

SI. Però has de justificar que el vehicle que es compra és per a utilitzar-lo directa i exclusivament per a desenvolupar l’activitat econòmica sense ser d’utilitat per a fins personals, alguna cosa que en la majoria dels casos resulta difícil de demostrar.

En general, l’Agència Tributària admet que els autònoms es deduïsquen fins al 50% de l’IVA suportat en la compra d’un vehicle i de les despeses en els quals es puga incórrer (gasolina, reparacions i revisions, serveis d’aparcament).

“Les quotes d’IVA suportades per l’adquisició o arrendament de vehicles, els seus remolcs, ciclomotors o motocicletes, vehicles mixtos i tot terreny, que s’utilitzen en el desenvolupament d’una activitat empresarial o professional, es podran deduir en un 50 per 100, ja que la llei d’IVA presumeix que el grau d’afectació, llevat que pugues provar un grau d’utilització major”

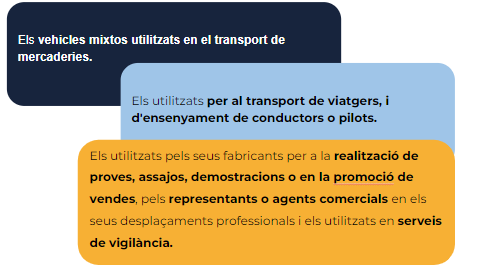

En quins casos podria deduir el 100%?

Sempre que es tracte dels següents vehicles, s’entendrà afectació total a l’activitat:

Per a demostrar que l’ús del cotxe és necessari per al desenvolupament de l’activitat hi ha diverses fórmules que es poden utilitzar, entre les quals destaquen: presentar un llistat de clients i poblacions on resideixen, una agenda de visites, pressupostos acceptats en els quals conste on es presta el servei o on s’entrega la mercaderia.

2. Em vull donar d’alta com a Comercial, és necessari col·legiar-se per al desenvolupament de la meua activitat?

No. Únicament existeix obligació de col·legiar-se quan la persona es dona d’alta en l’epígraf “Agent Comercial”. Ara bé, és important tindre clara la naturalesa dels serveis que es prestaran, per a triar l’epígraf correcte d’activitat.

Existeixen dues figures per al desenvolupament d’aquesta activitat: la d’agent comercial que no actua pel seu compte sinó per la de les empreses que representa, (activitat professional); i la d’intermediari comercial en el cas d’actuar per compte propi i realitzar una labor d’intermediació entre oferta i demanda (activitat empresarial).

Això sí, la figura d’agent presenta un tractament especial a l’hora de deduir determinades despeses: per exemple, el vehicle pot afectar-se a l’activitat al 100%; o les despeses de desplaçament.

3. Si em done d’alta d’autònom, i trobe una ocupació per compte d’altre, puc compatibilitzar totes dues situacions?

SI. Treballar com a empresari individual (autònom) i per compte d’altri al mateix temps, és totalment legal i compatible sota el terme de “pluriactivitat”, que consisteix a realitzar dues o més activitats laborals amb l’obligació de complir amb la cotització en més d’un règim de la Seguretat Social (Règim General per al cas de treballar per compte d’altri, i d’altra banda, en el Règim Especial de Treballador Autònom, RETA).

4. És possible deduir les despeses prèvies a l’inici de la meua activitat com a autònom?

SI. Moltes vegades s’incorre en una sèrie de despeses i inversions abans d’iniciar l’activitat com són les reformes i adequació d’un local, la compra de mercaderies, desenvolupament de pàgina web, etc. En aquest sentit, la normativa fiscal i tributària reconeix el dret a deduir-se les despeses relatives a l’IVA i IRPF en els quals s’incórrega prèviament.

És necessari algun tràmit?

Efectivament. Per a poder deduir-te les despeses necessàries per a començar el projecte, devem:

- Realitzar un alta prèvia en Hisenda presentant el model 037 i marcant la casella 504.

- Factures amb data posterior a l’alta prèvia en Hisenda.

Amb aquest procediment, s’informa l’Agència Tributària de l’alta de l’activitat però sense haver iniciat el funcionament definitiu de l’empresa, de manera que a partir d’aqueixa data admetrà les factures d’inversions i despeses necessàries per a la posada en marxa.

5. A quines ajudes o subvencions em puc acollir com a autònom?

En l’article “Les preguntes que tota persona emprenedora es fa. Part I” ja parlem de les bonificacions en la quota d’autònom o les relacionades amb la contractació. Així que, en aquesta ocasió, destacarem una de les subvencions a nivell més esperades per qualsevol persona que inicia un projecte a la Comunitat Valenciana finançat per la Conselleria d’Economia Sostenible, Sectors Productius, Comerç i Treball dins de la línia d’emprenedoria social i innovadora. A més enguany, l’instrument financer són els fons europeus Next Generation.

La convocatòria per al foment de “Nous projectes territorials per a l’equilibri i l’equitat-emprenedoria i microempresa” per a l’any 2022 està dirigit a persones desocupades inscrites com a demandants d’ocupació en el corresponent Centre Labora, que es constituïsquen en personal autònom o per compte propi incloent als membres de societats civils i de comunitats de béns a partir de l’1 de gener de 2022.

És important saber que per a poder accedir a aquesta mena de subvenció, el projecte ha de reunir condicions tècniques de viabilitat tècnica, econòmica i financera així com complir una de les dues condicions següents:

· Desenvolupar l’activitat en algun dels municipis en risc de despoblament de la Comunitat Valenciana. · Desenvolupar una activitat que contribuïsca a la transició ecològica o a la transformació digital. |  |

En qualsevol cas, pots consultar en el següent enllaç totes les convocatòries que actualment estan en termini obert en la nostra comunitat: